咨询电话:0310-3334555

立即咨询

- 商品详情

- 常见问题

纳税申报是经营者的义务,纳税申报工作具有相对的独立性。纳税申报需要注意企业可以开哪些发票、增值税专用发票抵扣联丢失、增值税专用发票发票联丢失等事项。我们需要了解这些知识,方便我们后续更好的操作。纳税具体要申报的内容有增值税、营业税、地税、所得税等。下面小编给大家详细介绍关于纳税申报的相关事项。

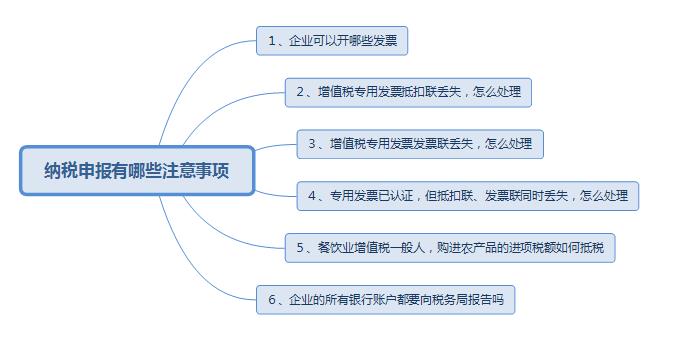

纳税申报有哪些注意事项

1、企业可以开哪些发票

(1)一般纳税人可自行开具增值税普通发票和专用发票。

(2)小规模可自行开具普通发票,专用发票须由税务局代开。

(3)个体工商户开具普通发票、专用发票都由税务局代开。

2、增值税专用发票抵扣联丢失,怎么处理

(1)若发票丢失前已认证,可使用该专用发票发票联的复印件留存备查。

(2)若发票丢失前未认证,可使用该专用发票的发票联进行认证,同时,将专用发票发票联的复印件留存备查。

3、增值税专用发票发票联丢失,怎么处理

增值税专用发票的认证只需要抵扣联,若发票联丢失了,纳税人可将该专用发票的抵扣联作为记账凭证,将该专用发票抵扣联的复印件留存备查。

4、专用发票已认证,但抵扣联、发票联同时丢失,怎么处理

购买方可凭销售方提供的该专用发票记账联复印件及销售方主管税务机关出具的《丢失增值税专用发票已报税证明单》或《丢失货物运输业增值税专用发票已报税证明单》作为增值税进项税额的抵扣凭证。

5、餐饮业增值税一般人,购进农产品的进项税额如何抵税

(1)根据的规定,纳税人购进农产品,原适用11%扣除率的,现可按10%的扣除率抵扣进项税额。

(2)若购进用于"生产销售"或"委托加工的16%税率货物"的农产品,现可按12%的扣除率抵扣进项税额。

6、企业的所有银行账户都要向税务局报告吗

(1)从事生产经营的纳税人的所有银行账户,都要在完成开户后的15日内,向主管税务机关报告。

(2)已有银行账户信息发生变更的,也要在变更之日起15日内,向主管税务机关报告。

(7)"多证合一"企业的登记信息发生变化,应去哪个部门办理变更?

若企业的生产经营地址、财务负责人、税收核算方式、从业人数、实名办税人员等信息发生变化,应向主管税务机关申请变更税务登记信息。

若企业的除上述之外的其他信息发生变化,企业无需到税务局,只需向如主管工商部门(工商局或市场监督局)申请变更登记信息。

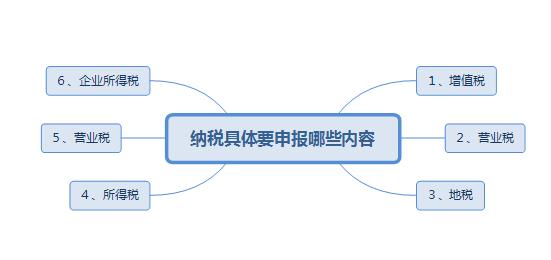

纳税具体要申报哪些内容

1、增值税

销售或购进货物、提供加工或修理修配劳务是要缴纳增值税的。小规模纳税人的增值税率为4%-6%

2、营业税

营业税的纳税义务人,包括在中华人民共和国境内提供应税劳务、转让无形资产或者销售不动产的单位和个人。不同行业的营业税率不同。普通货运执行3。0%的营业税率,物流服务业执行5。0%的营业税率。物流各环节中运输、装卸、搬运是3%,仓储、配送、代理均按服务业为5%

3、地税

就是在营业税的基础上,分别按7%(还有5%、1%,视城市大小而定)征收的城建税,3%的教育附加费和1%(或2%,也是各城市不同)的地方教育附加费。

4、所得税

不论是工商业还是服务业,都要按利润缴纳企业所得税,具体征收办法:按照企业所得税申报表的要求,逐项填写收入、成本、费用、支出,算出利润,按照税法的有关规定进行纳税调整,计算出应纳税所得额,按照一定的税率计算出应纳税额。

5、营业税

申报金融业营业税纳税人在季度终了后十日内办理纳税申报,保险业营业税纳税人在月份终了后十日内办理纳税申报,申报须持下列资料:

(1)营业税申报表。

(2)财务会议报表及说明资料。

(3)其它要求申报的资料。

6、企业所得税

纳税申报企业所得税纳税人应当在月份或季度终了十五日内申报预缴,年度终了四十五日内进行年度申报(汇总纳税成员企业和单位在季度终了十五日内或年度终了四十五日内向所在地税务机关报送申报表),年度终了四个月汇算清缴。申报时持下列资料:

(1)季度预缴

(2)所得税申报表

(3)财务会计报表及说明资料

(4)年度汇缴

(5)所得税申报表

(6)所得税申报表附表

(7)财务会计报表及说明资料

(8)其它资料

上面就是对于“纳税申报有哪些注意事项以及申报哪些内容”的总结,如果大家还存在纳税申报上面的疑问的,欢迎咨询我们!

- 全部问答

- 商品相关

- 服务流程

- 支付流程

- 其他问题